Game of Trades: Los retos crecientes para adquirir una vivienda en el 2023 (EEUU).

¿Puedo comprarme una casa como lo hicieron mis padres, quizá hace un buen tiempo en los Estados Unidos?

El sueño americano de ser propietario de una vivienda ha sido, durante mucho tiempo, una aspiración para las personas que buscan estabilidad y seguridad financiera. Sin embargo, en los últimos meses, los aspirantes a propietarios de viviendas se han enfrentado a importantes desafíos en su intento de comprar una vivienda (Game of Trades, 2023).

¿Cuáles son esos desafíos?

Precios altos 🔺

Degradación de las condiciones de compra 🔻.

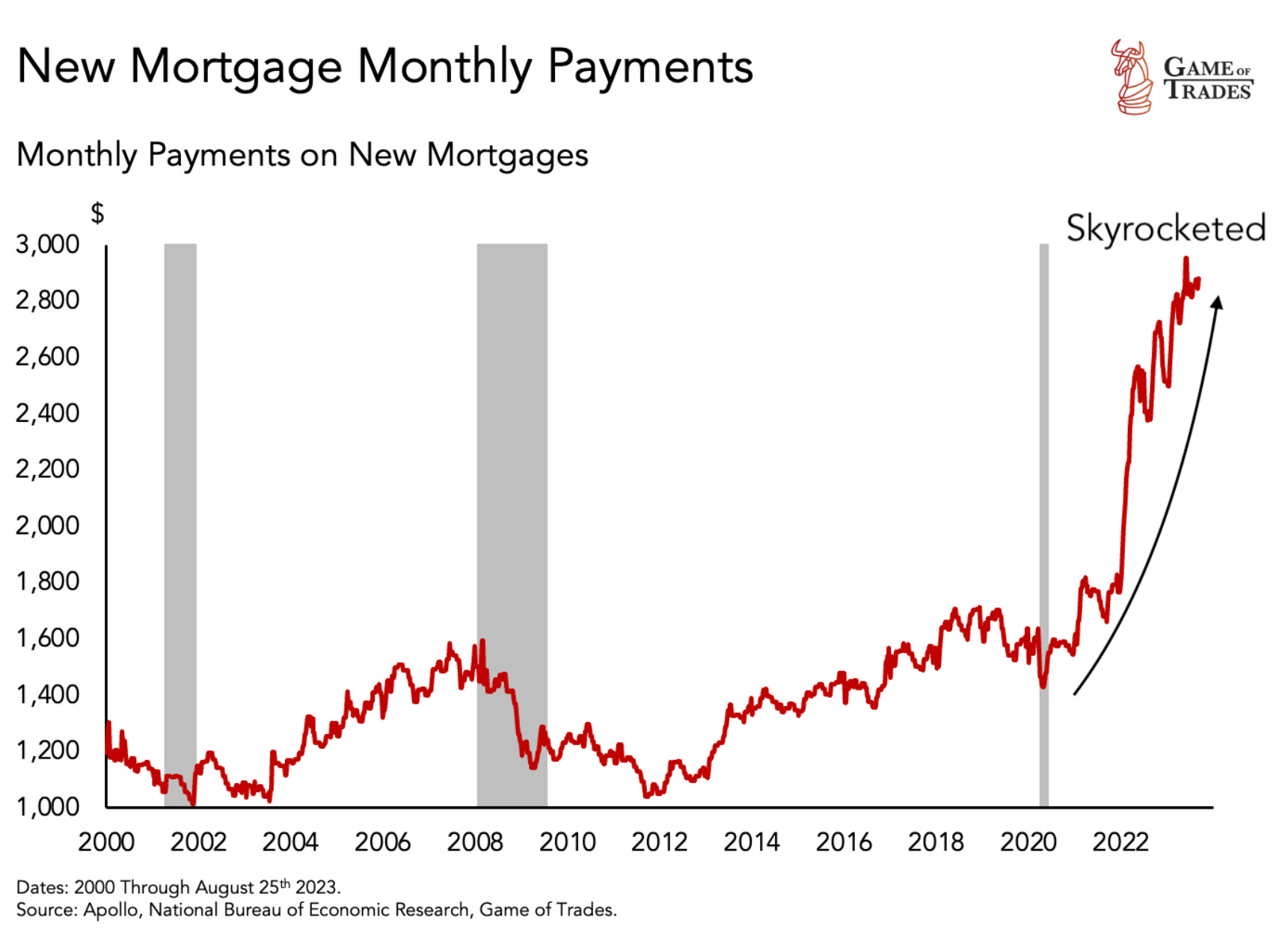

1. Precios altos 🔺

Sí, mi estimado lector, precios altos. El aumento 🔺 de las hipotecas empeoró las condiciones para participar en las hipotecas: En 2023, el pago mensual promedio de una nueva hipoteca tocó los 💵 USD 3.000,00 según la citada fuente, el equivalente a el importe medio que se registró en 2012. Si observamos el gráfico, nos podemos fijar en un aumento progresivo de los importes hipotecarios en dólares estadounidenses desde el 2000 y luego un movimiento exponencial importante desde la pandemia ¿Impresionante, verdad?

Un poco de historia 🏠 📜.

1970:

El valor promedio de adquisición de una vivienda rondaba los USD 17.000,00 siendo fácil para el estadounidense promedio comprar una casa, en función de su ingreso, alrededor de tres años para ahorrarse un dinerito y destinarlo a un 10,00% de inicial en una hipoteca ¿Tremendo negocio, no es cierto? ¡Qué épocas las de nuestros padres!

2023:

El precio medio de una vivienda hoy ronda los USD 430.000,00 si se paga de contado. Esto quiere decir que un estadounidense común debe trabajar duro por 21 años para tan solo tener un presupuesto modesto y comprarse su casa. Esto se explica en el siguiente gráfico: el Índice de Asequibilidad de un Inmueble que emite la Asociación Nacional de Corredores Inmobiliarios de Estados Unidos (NAR por sus siglas en inglés). El índice registró un mínimo histórico desde 1989, un mínimo de 33 años. Por debajo de 100 puntos. La métrica indica el grado de disparidad entre el ingreso medio de los hogares versus el movimiento de los precios de los inmuebles.

2. Degradación de las condiciones de compra 📑🔻

Podemos ver una relación inversa entre el empeoramiento de las condiciones financieras de compra y el movimiento ascendente de los precios de las viviendas.

¿Qué tiene que ver esto con los tipos de interés de la Reserva Federal?

Las tasas hipotecarias fijas a 30 años pasaron desde un promedio igual 2,50% en 2020 a 7,70% en 2023 como consecuencia del aumento de las tipos de interés de la Reserva Federal. Palabras más, palabras menos, erosionó más la asequibilidad de las viviendas en esta década. Esto demuestra una vez más la relación directa que existe entre los tipo de interés de la Reserva Federal y el precio que el estadounidense promedio debe pagar para formar un hogar como lo hicieron alguna vez sus padres en las décadas de 1970 y 1980.

Referencias de consulta

Game of Trades (2023, Diciembre 1). The Growing Challenges of Ownership in The US. Game of Trades. Gahttps://www.gameoftrades.net/blog/the-growing-challenges-of-homeownership-in-the-us/